Venezuela tiene las mayores reservas de gas de América Latina, pero sin capacidad para exportar. Hoy, tiene una oportunidad histórica para desarrollar el sector y así afianzar la integración con sus vecinos a través de los gasoductos.

Guacamaya, 13 de octubre de 2025. El gas en Venezuela nunca ha sido una prioridad. Las mayores reservas probadas de petróleo del planeta han opacado la riqueza de los demás recursos del país, por lo que frecuentemente ignoramos que tiene 221 billones de pies cúbicos bajo su subsuelo.

Aunque por lo general Venezuela ha sido autosuficiente con su gas, ha tenido que importarlo en ocasiones. El Estado nunca ha orientado sus principales esfuerzos en capturar el gas asociado ni en desarrollar grandes campos de gas libre, prefiriendo enfocarse en el oro negro, que genera mayor rentabilidad para sus arcas. Pero es preciso pensar en el gas no solo como un recurso económico, sino también como una herramienta para la integración regional.

En Rusia y China, han aprendido la importancia de la “conectividad sólida” que construyen los gasoductos, que se diferencia fundamentalmente de la “conectividad blanda” del comercio marítimo del petróleo. Ahí reside la clave, la que convertiría a Venezuela en un país indispensable para su región.

Ahora, Venezuela enfrenta dos retos. Primero, cómo construir la infraestructura para conectarse con sus vecinos, que sin duda necesitan su gas. Y segundo, cómo capturar el gas que ya se está produciendo, pero no se aprovecha al ser venteado y quemado.

Todo esto bajo sanciones unilaterales de Estados Unidos, que afectan su capacidad de obtener financiamiento. La solución reside en habilitar un mercado de gas nacional para propiciar la inversión privada, que ya sería posible bajo el marco legal existente.

La necesidad del gas venezolano en sus vecinos

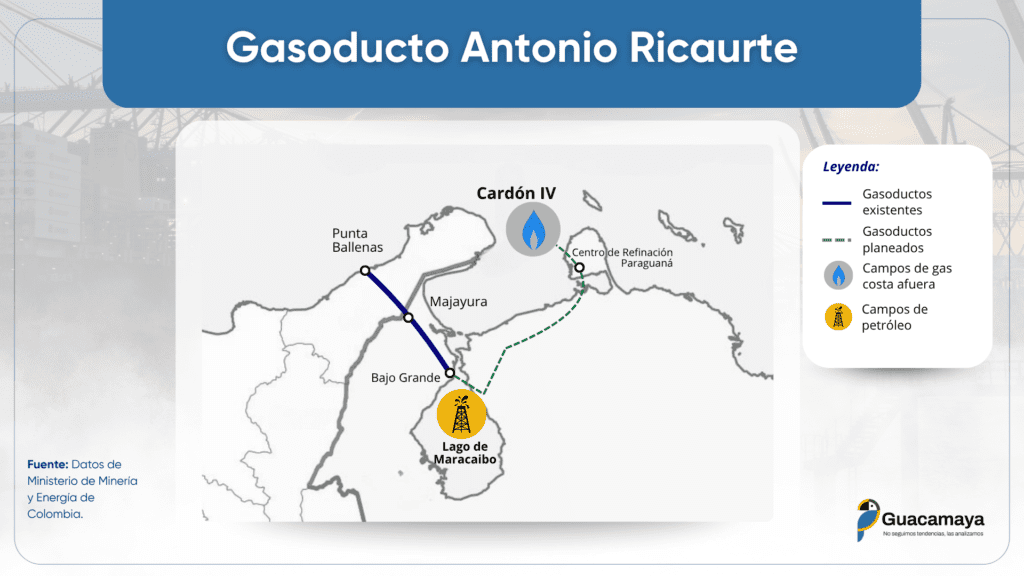

A muchos les cuesta pensar que los vecinos de Venezuela necesitarán su gas. Colombia, y en especial Trinidad y Tobago son productores importantes. Durante el gobierno del presidente Hugo Chávez, incluso se utilizó el gasoducto Antonio Ricaurte para suministrar el Zulia con energía colombiana. Pero los dos países sobreestimaron sus reservas, lo que les está llevando a buscar alternativas frenéticamente.

A nivel global, se espera que la demanda de gas siga aumentando, incluso en un 32% para 2050. En América Latina, se ha estimado que la demanda de gas podría subir en un 83% de 2023 a 2035, pasando de 150 mil millones de metros cúbicos a 275.

Las economías emergentes siguen creciendo, mientras los avances en tecnología impulsan aún más los requerimientos de energía, en particular la Inteligencia Artificial (IA). A su vez, varios países tratan de reducir el uso del petróleo y el carbón, a medida que avanzan gradualmente hacia una transición energética.

En este contexto Venezuela es clave. Con 221 billones de pies cúbicos, cuenta con el 78% de las reservas de gas de América Latina y el Caribe, según BP. Ahora bien, si no aprovecha este momento, los países buscarán fuentes alternativas, por ejemplo, Colombia recurre al fracking y al carbón. Por su parte, Trinidad y Tobago ha firmado acuerdos para desarrollar campos de gas con Guyana y ExxonMobil.

Colombia ya es importadora neta de gas desde 2016; Estados Unidos cubre el 60% de su déficit, mientras que Trinidad y Tobago cubre el 40% restante. Estos dos proveedores presentan problemas. El gas natural licuado (GNL), en especial el norteamericano, es más caro. Trinidad y Tobago, aunque hoy puede ayudar a suplir a Colombia, pronto tendrá su propio déficit. La nación isleña estima que le quedan alrededor de 10 años de producción, teniendo en cuenta reservas probadas y probables.

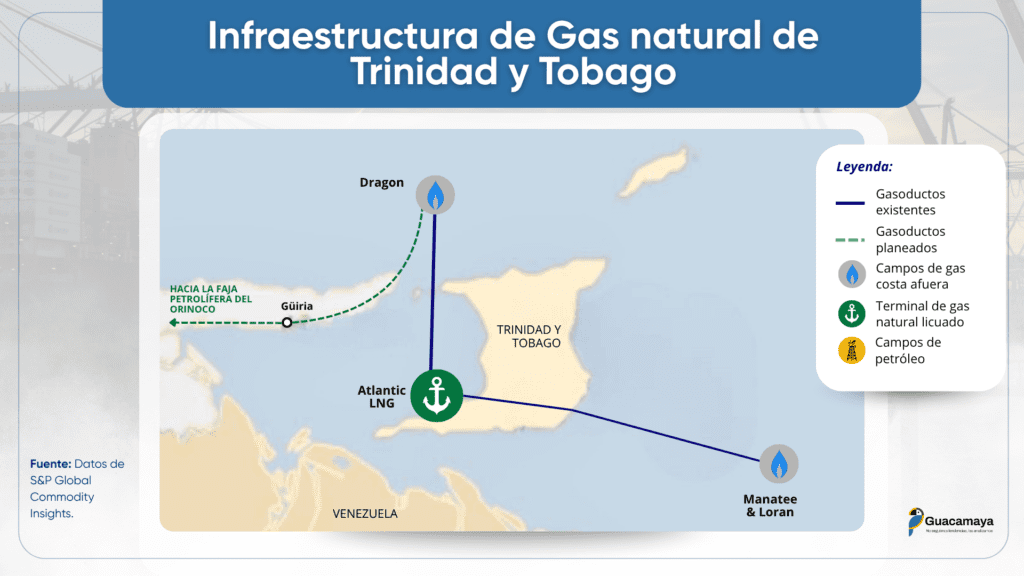

Trinidad y Tobago enfrenta un dilema existencial. El gas representa el 80% de los ingresos por exportaciones. Y no solo ha construido una gran infraestructura para exportar su gas, sino que su industria nacional lo aprovecha al máximo, como la siderúrgica y la petroquímica. Una caída de producción es un golpe duro para toda la economía.

El déficit ya existe: ante una capacidad instalada de 4 MMMpcd, solo produce 2,6. La nación isleña ya ha tenido que detener las operaciones en un tren de licuefacción de gas, de cuatro en total. Por eso es una imperativa estratégica acceder a las reservas en las zonas económicas exclusivas de sus vecinos. Aunque Venezuela es el más cercano y con mayor potencial, también hay interés en Guyana, Surinam y Granada.

Otra prueba de que ambos países necesitan el gas venezolano es que han tratado de buscar permisos especiales en Washington para acceder a él a pesar de las sanciones. Bogotá busca activar el gasoducto Antonio Ricaurte, que conecta La Guajira con el Zulia, mientras que Puerto España quiere conectar los grandes campos de gas de la Plataforma Deltana que quedan en aguas venezolanas con los suyos.

También hemos visto que el presidente de Colombia, Gustavo Petro ha mantenido una relación cordial con Venezuela, además de defenderla ante las injerencias estadounidenses, a pesar de que no reconoce oficialmente a Nicolás Maduro como jefe de Estado. Hasta cierto punto, aunque no es el único factor, se debe a que mantiene su expectativa de poder reactivar el gasoducto binacional.

Incluso a Estados Unidos le conviene el gas venezolano. Colombia y Trinidad, así como otros países en la región, no solo necesitan más energía, pero que sea barata y de fuentes confiables. Aquí, los gasoductos son la respuesta. Mientras tanto, los norteamericanos pueden vender su GNL en Europa a precios más altos.

Ya estamos viendo un primer resultado de la crisis del gas: Colombia vuelve al carbón, y se espera que su uso aumente en 2026. Esto marca un retroceso muy grave en la transición energética. Por otra parte, si la demanda por combustibles sigue creciendo sin mayor oferta, los aumentos en precios podrían traer inestabilidad y más migración hacia el Norte.

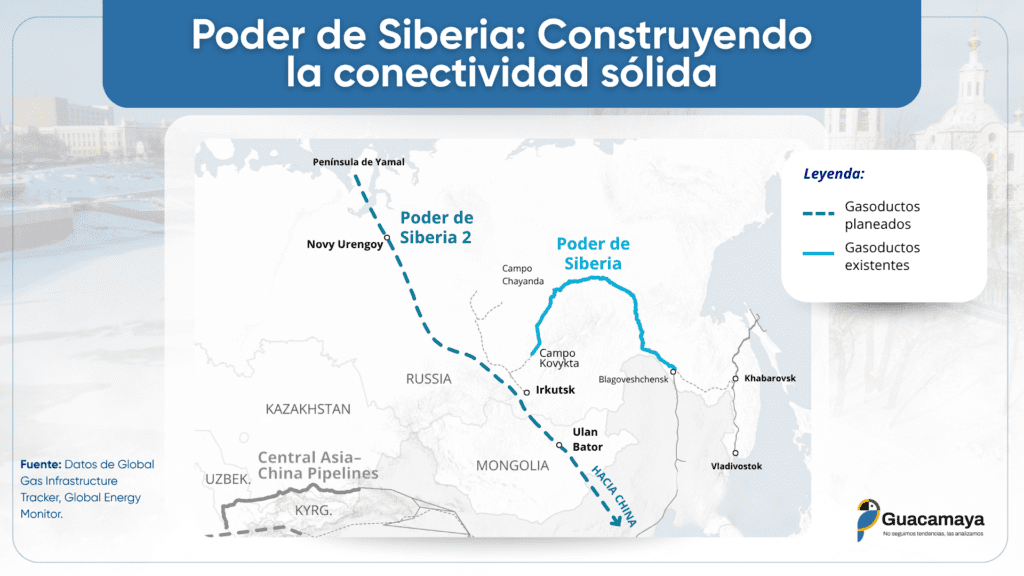

La conectividad sólida: la lección de Xi Jinping y Vladimir Putin

Aquí hay una oportunidad perdida para Venezuela. Podría estar aprovechando la necesidad de sus vecinos para establecer puentes comerciales que resulten en alianzas estratégicas. El término clave es la “conectividad sólida”.

Pensemos en los planes para el gasoducto “Poder de Siberia 2”. Conectará campos de gas en el distrito autónomo de Yamalia-Nenetsia con China a través de Mongolia. Esos yacimientos, en la esquina noroccidental de la colosal Siberia, hoy en día están dirigidos hacia Europa.

¿Por qué este gasoducto es tan importante? Es un paso para romper la conectividad dura de Rusia con Europa, y reemplazarla con la de China. El gasoducto tendrá la capacidad de transportar 50 mil millones de metros cúbicos (MMMmc) al año, con una vida estimada de al menos 30 años. Antes de la guerra de Ucrania, Europa importaba casi 200 MMMmc al año. Con el Poder de Siberia 2, China recibirá 106 MMMmc al año sólo a través de gasoductos directos.

Sobre el nuevo proyecto, el presidente chino, Xi Jinping, declaró que “La conectividad sólida debería ser una dirección clave, promoviendo activamente proyectos transfronterizos de infraestructura y energía que vinculen a los tres países”.

El gas natural tiene una diferencia clave con el petróleo. El último ofrece “conectividad blanda”, al ser más eficiente transportarlo en tanqueros. Estos pueden dirigirse a cualquier parte del mundo. También se puede lograr con la licuefacción y refrigeración del gas, pero esto significa costos más altos. La forma más barata, rápida y eficiente de exportarlo es el gasoducto. Y este tipo de infraestructura obliga a los países involucrados a comprometerse durante décadas.

En 2022, cuando las tropas rusas se acercaban a Kíev, en Bruselas se tomó la decisión de dejar de comprarle energía a Moscú. Pero no está siendo una tarea nada fácil, y se está implementando con una gran lentitud. En 2021, el 40% del gas por conducto llegaba desde Rusia. Después de muchos esfuerzos por reducirlo, en 2024 aún el 11% llegaba cortesía de Gazprom. Las sanciones tienen que esperar. La razón: el costo del GNL estadounidense es el doble que la energía de gasoducto ruso, y sin contar que varios países del Centro y el Este de Europa no cuentan con la infraestructura necesaria.

Hoy en día, Venezuela tendrá una gran riqueza natural, pero sigue siendo irrelevante en el plano internacional si no cambia su visión. A los demás países no les interesa un gas que no pueden comprar, ni consideran como estratégico un petróleo que se pueda conseguir en cualquier otro mercado. Estados Unidos se puede permitir sancionar a Venezuela, igual que Europa, América Latina e India aceptan atenerse a esta imposición unilateral. Cuando dependen de un suministro estable, barato y eficiente de energía, otro gallo canta.

La solución: Un mercado del gas para propiciar la integración regional

El gas representa una gran oportunidad para Venezuela. Pero hoy en día no se le está dando la importancia que merece. Los tomadores de decisiones lo ven únicamente como un problema interno: producir gas barato o gratuito. El precio mayorista está regulado al nivel más bajo de la región, en una media de 1,4 dólares por millón de BTU, mientras que se ofrece sin costo alguno a la población general –incluyendo a las familias más adineradas. Además, hay un problema con la cobranza tanto con entes públicos como privados, socavando por completo la rentabilidad del sector.

Hay una falta clara de visión. El gas podría servir como una herramienta de integración regional, para afianzar lazos con América Latina y el Caribe. En la conectividad blanda del petróleo, Venezuela es irrelevante. Sus vecinos, por mucho petróleo que necesiten, pueden comprarlo en cualquier parte del mundo con gran facilidad. Mientras que, con la conectividad sólida de los gasoductos, Venezuela puede construir puentes de piedra, que resistan a través de las décadas.

El resultado de la política actual es sencillo: sin que las empresas puedan cubrir sus gastos y obtener un beneficio, no invertirán en el gas. Ahora bien, si PDVSA tuviese la intención de invertir en su producción, no existiría este problema. El Estado podría asumir las pérdidas.

Pero no es el caso; no es ningún secreto que toda la inversión de la corporación pública va hacia el petróleo. Es más rentable, y Venezuela necesita las divisas urgentemente. Además, debido a las sanciones unilaterales de Estados Unidos, el gobierno venezolano no tiene la capacidad de levantar capital en mercados financieros internacionales o en instituciones multilaterales.

¿Pero entonces, por qué no se permite a los privados que inviertan en el gas? Ellos pueden proveer el capital y tomar el riesgo. El marco legal ya lo permite: hablamos de la Ley Orgánica de Hidrocarburos Gaseosos de septiembre de 1999, promulgada bajo la presidencia de Hugo Chávez y que aún sigue vigente.

Ya hay privados produciendo gas sin participación del Estado, así como lo permite la ley y la Constitución. Hoy en día, la producción total es de 1,7 billones de pies cúbicos por día. De estos, 1 es un derivado de la extracción de petróleo por PDVSA y sus socios en las empresas mixtas. El 0,7 restante es gas libre, en campos como Cardón IV, donde Eni y Repsol tienen una sociedad 50-50. En las adyacencias de Trinidad, Caracas también ha aprobado licencias para proyectos donde las gigantes energéticas BP y Shell colaborarían con la National Gas Company de la isla. En este caso, hablamos de los campos costa afuera Dragon, Manatee y Loran. A diferencia del petróleo, no es necesario que PDVSA participe como socio; las empresas solo deben pagar sus impuestos y regalías acorde con la ley.

Aumentar la producción de gas en Venezuela es mucho más rápido y sencillo que en otros países, si se empieza por la captura del gas asociado. Recordemos que el país produce y consume 1,7 MMMpcd. Pero realmente extrae 4 MMMpcd del subsuelo. Por desgracia, todo ese excedente se quema y ventea. Es decir, se echa a perder en la atmósfera, con todas las consecuencias negativas sobre el medio ambiente, y sin ninguna ventaja económica. Lo más frustrante es que con tan solo una fracción se podría cubrir la demanda interna de Colombia y de Trinidad y Tobago.

El paso clave es que los consumidores que generan un provecho del gas, ya sean públicos o privados, paguen por él. El nuevo esquema está por definir: el gobierno podría seguir subsidiando precios para las familias con menores ingresos, por ejemplo. Pero hoy en día, se están ofreciendo costos nulos o ventajosos tanto a familias de clase media y alta, como a empresas públicas y las privadas más grandes.

La comercialización del gas también necesita inversiones para su funcionamiento, como instalar medidores y tuberías, comercializar, y crear la red de clientes y cobradores, por ejemplo. Nuevamente, el Estado puede dejar a los privados poner el capital y hacer este trabajo.

Las ventajas son muchas, aparte de que se podría generar un excedente de gas para exportar en los mercados internacionales, reportando divisas a los productores y a la tesorería. El incentivo para invertir podría resultar en la instalación de gas directo en todas las zonas urbanas, sustituyendo las bombonas. Esto reduciría costos mientras ofrecería mayor calidad de vida para la población.

Reemplazar el gas licuado de petróleo y el diésel por gas natural directo también daría un impulso a la industria nacional, que en gran parte depende de la energía de plantas eléctricas. Pensemos en la industria agropecuaria en Acarigua, Portuguesa. Mientras que el diésel cuesta entre 15 y 20 dólares por millón de BTU, el gas directo se podría entregar en 7 dólares por millón de BTU. La integración regional propiciada por los gasoductos no depende de si el gas lo produce PDVSA o un privado. Lo importante es generar la conectividad sólida entre los países, el lazo capaz de afianzar la unión entre naciones vecinas durante décadas. El Estado siempre será el mayor beneficiario.