Venezuela se reengancha a organismos multilaterales como el FMI y el Banco Mundial, en gran medida, debido a la estrategia de Estados Unidos para estabilizar e impulsar la economía tras el 3 de enero. Fotografía: FMI.

Guacamaya, 17 de abril de 2026. El Fondo Monetario Internacional y el Banco Mundial retoman las relaciones con Venezuela tras una etapa de confrontación ideológica desde 2006 y el no reconocimiento de estos organismos al Gobierno desde 2019.

El restablecimiento del contacto formal llega en un contexto de cambios políticos internos, flexibilización de sanciones y una mejora relativa en las perspectivas económicas que a su vez conviven con malestar social y tensiones políticas, a raíz del 3 de enero de 2026.

Durante gran parte de las últimas dos décadas, la relación entre Venezuela y el FMI ha estado definida por la desconfianza, la ruptura institucional y una narrativa de confrontación. Lo que hoy parece un proceso incipiente de normalización contrasta con un largo período de separación que comenzó a consolidarse a inicios de los años 2000.

El último contacto formal entre autoridades venezolanas y el Fondo se remonta a 2004, en el marco de las consultas del Artículo IV, un mecanismo estándar de supervisión macroeconómica. Sin embargo, tras la llegada al poder de Hugo Chávez en 1999, la relación comenzó a deteriorarse progresivamente. Su Gobierno tomó la decisión de pagar sus deudas con el FMI y el Banco Mundial por adelantado en 2007, para así cortar relaciones. También adoptó una postura abiertamente crítica, calificándolo como un instrumento de dominación externa. En 2006, el FMI cerró sus oficinas en el país y cesaron las misiones técnicas.

A partir de entonces, Venezuela dejó de suministrar información económica de forma regular, lo que afectó gravemente la capacidad del Fondo para evaluar su desempeño. Esta opacidad llevó al Directorio Ejecutivo del FMI a emitir en 2018 una declaración de censura por incumplimiento de las obligaciones estadísticas establecidas en el Artículo VIII. Desde entonces, la institución ha operado prácticamente a ciegas respecto a la economía venezolana, basando sus informes en datos secundarios y estimaciones.

En 2019, a raíz de la crisis de reconocimiento internacional con Venezuela, los dos organismos dejaron de considerar al Gobierno del entonces Presidente Nicolás Maduro como el Ejecutivo legítimo del país. Esta decisión se tomó por el desacuerdo entre los principales accionistas, que son los Estados miembros como EE. UU. y China.

Los Derechos Especiales de Giro (DEG)

El distanciamiento institucional también tuvo consecuencias financieras. Aunque Venezuela mantiene una asignación de aproximadamente 3.568 millones en Derechos Especiales de Giro (DEG), equivalentes a unos 5.000 millones de dólares, el acceso a estos recursos ha estado bloqueado por la falta de reconocimiento internacional del Gobierno.

El asunto de los DEG ha sido abordado incluso en mesas de negociación entre oficialismo y oposición celebradas en Barbados y México, con la mediación de Noruega, en años anteriores donde se habló incluso de un Fondo Social para atender la emergencia humanitaria en el país.

Sin acceso a los mercados multilaterales, Venezuela recurrió a financiamiento bilateral, principalmente con países como China y Rusia, así como a emisiones masivas de deuda externa. Esta estrategia, combinada con el colapso económico entre 2014 y 2021 —cuando el país perdió más del 70% de su PIB—, derivó en una crisis de sostenibilidad de deuda que hoy se estima en alrededor de 161.000 millones de dólares.

Sin embargo, el panorama comenzó a cambiar tras los eventos políticos del 3 de enero de 2026. Con la designación de Delcy Rodríguez como presidenta encargada y el inicio de un proceso de reconfiguración institucional, se han abierto nuevas ventanas de oportunidad para el reenganche internacional.

En este contexto, el FMI envió recientemente una encuesta a sus países miembros para evaluar sus relaciones con Venezuela, un paso clave para determinar si existe el consenso necesario para reconocer al nuevo Gobierno. Finalmente, el 16 de abril de 2026, tanto el FMI como el Banco Mundial declararon que reanudaban las relaciones formales con el Ejecutivo liderado por Delcy Rodríguez.

Este giro está influido por la posición de EE. UU., principal accionista del FMI, con cerca del 16% del poder de voto. La administración Trump ve la estabilización y el crecimiento económico de Venezuela tras el 3 de enero como una victoria simbólica y un avance para sus intereses estratégicos.

El secretario del Tesoro, Scott Bessent, ha expresado públicamente su apoyo a la reincorporación de Venezuela al sistema financiero internacional, destacando que el país “está volviendo a una buena trayectoria”. Esta posición se ha materializado en el levantamiento de sanciones al sistema de banca pública venezolana y en la emisión de licencias que permiten transacciones comerciales con el gobierno, bajo supervisión.

En paralelo, los mercados han reaccionado positivamente ante primero la posibilidad, y después la realización de este reenganche. Los bonos venezolanos en dólares han registrado alzas, particularmente los de vencimiento en 2027 —entre los más líquidos— que superaron los 48 centavos por dólar, reflejando expectativas de normalización financiera.

De la bonanza al estallido: la historia de Venezuela y el FMI entre 1946 y 1998.

La relación entre Venezuela y el FMI durante la segunda mitad del siglo XX atravesó una transformación profunda, pues pasó de ser prácticamente irrelevante en tiempos de abundancia petrolera a convertirse en un factor central —y altamente controvertido— en la política económica y social del país.

Venezuela ingresó al Fondo el 30 de diciembre de 1946 como miembro fundador, pero durante más de tres décadas mantuvo una relación distante. La renta petrolera y la fortaleza del bolívar permitieron al país evitar los ciclos de endeudamiento y ajuste que marcaron a otras economías latinoamericanas. En ese período, el vínculo con el FMI fue más administrativo que operativo.

Ese equilibrio comenzó a resquebrajarse en los años ochenta. La caída de los precios del petróleo, el aumento del endeudamiento y la fuga de capitales desembocaron en la devaluación del bolívar en 1983, conocida como el “Viernes Negro”. A partir de entonces, Venezuela entró en una fase de vulnerabilidad macroeconómica. Aunque los gobiernos de Luis Herrera Campins y Jaime Lusinchi intentaron evitar una dependencia directa del Fondo, lo hicieron a costa de reservas internacionales y crecientes distorsiones económicas.

El punto de inflexión llegó en 1989, con el segundo mandato de Carlos Andrés Pérez. Frente a una economía colapsada —con reservas mínimas, alta deuda y creciente pobreza— su gobierno firmó una Carta de Intención con el FMI para acceder a financiamiento por unos 4.500 millones de dólares. A cambio, adoptó un programa de ajuste estructural que incluía liberalización de precios, eliminación de subsidios y aumento del precio de la gasolina.

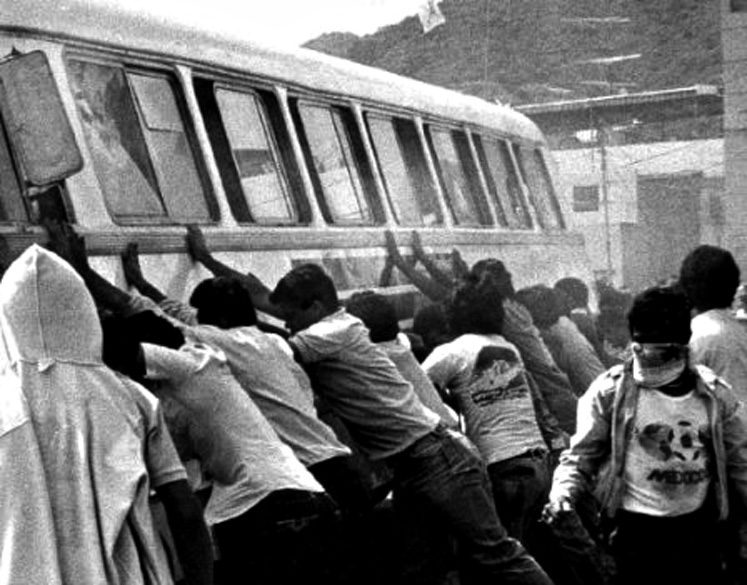

Estas medidas, conocidas popularmente como “El Paquetazo”, respondían a una lógica de estabilización macroeconómica, pero su implementación fue rápida y socialmente costosa. El aumento del combustible derivó en un alza inmediata en el precio del transporte público, lo que desencadenó protestas que comenzaron en Guarenas y se extendieron a Caracas y otras ciudades. Aquello se le conoció como “El Caracazo” que estalló el 27 de febrero de 1989 como una reacción a estas medidas y a un deterioro acumulado de las condiciones de vida.

La respuesta del Estado fue una represión masiva que dejó cientos —y según algunas estimaciones, miles— de muertos. Más allá de sus causas estructurales, el episodio consolidó en el imaginario colectivo la idea de que el FMI era corresponsable del ajuste y sus consecuencias sociales, al haber promovido políticas de choque sin suficiente amortiguación social.

El Caracazo fue un episodio clave en la narrativa del movimiento político del teniente coronel Hugo Chávez, que intentó dos golpes de Estado en 1992. El 27 de febrero sigue siendo un elemento fundamental en el imaginario del chavismo hoy en día.

En los años siguientes, la relación con el Fondo continuó siendo ambivalente. Tras la crisis bancaria de 1994, el presidente Rafael Caldera —quien inicialmente había rechazado al FMI— terminó recurriendo nuevamente a un programa de ajuste en 1996, conocido como la “Agenda Venezuela”. Este incluyó reformas similares con el objetivo de consolidar una apertura económica, disciplina fiscal y liberalización de mercados, aunque con un enfoque más gradual.

Sin embargo, para finales de la década, el desgaste político era evidente. La percepción de pérdida de soberanía económica y el impacto social de los ajustes alimentaron un profundo rechazo hacia el FMI y el modelo económico asociado. Este clima de descontento fue clave en el colapso del sistema político tradicional y en el ascenso de Hugo Chávez en 1998, cuya narrativa se construyó en gran medida en oposición al “neoliberalismo” y al papel del Fondo en la crisis venezolana.

Las reformas propuestas por el FMI también han generado protestas masivas en otros países incluso en años recientes, como en Ecuador en 2019, Sudán en 2021 y Etiopía en 2024. En algunos casos, el rechazo popular a raíz de otros “paquetazos” ha llevado a cambios de Gobierno.

Así, al cierre del siglo XX, la relación entre Venezuela y el FMI no solo estaba deteriorada, sino cargada de un fuerte contenido simbólico y político que marcaría las décadas siguientes.

El FMI en el nuevo momento venezolano: entre ancla de credibilidad y riesgo político

El reenganche entre Venezuela y el FMI ocurre en un momento particularmente delicado, en medio de una reforma política incompleta, una apertura económica incipiente y una economía aún profundamente frágil. Más que un simple retorno institucional, lo que está en juego es el papel que el Fondo podría desempeñar como actor de estabilización, señal internacional y catalizador de reformas.

Durante más de dos décadas, la economía venezolana ha operado sin estadísticas confiables ni supervisión internacional. El propio Fondo reconoce que la falta de datos limita la precisión de sus diagnósticos. Un reenganche —aunque sea técnico— permite restablecer estándares básicos de transparencia que abarcan datos fiscales, reservas en inflación, condición indispensable para atraer inversión, renegociar deuda o acceder a financiamiento multilateral.

En otras palabras, el FMI no es solo una fuente de recursos sino, sobre todo, un sello de validación técnica para los mercados.

Un posible puente hacia financiamiento y reestructuración de deuda

Venezuela enfrenta una de las cargas de deuda más elevadas y complejas del mundo, que podría superar los 150.000 millones de dólares. Sin una relación funcional con el FMI, cualquier proceso de reestructuración es extremadamente difícil.

Históricamente, el Fondo ha sido un actor central en estos procesos, no solo aportando financiamiento directo, sino también coordinando con otros acreedores (Club de París, bancos multilaterales, tenedores de bonos). En el caso venezolano, un eventual reconocimiento del gobierno y la reanudación de relaciones podrían:

- Desbloquear acceso a Derechos Especiales de Giro (DEG).

- Facilitar programas de asistencia financiera.

- Servir como marco para una futura reestructuración ordenada.

Sin embargo, este es un escenario de mediano plazo. En el corto plazo, incluso los propios acercamientos actuales apuntan más a interacciones técnicas que a financiamiento inmediato.

Un actor clave en la estabilización macroeconómica

Las proyecciones recientes del FMI reflejan un cambio relevante, ya que indican un crecimiento de 4% en 2026 y 6% en 2027. Pero este optimismo convive con riesgos estructurales severos, entre una inflación aún extremadamente alta, la dependencia del petróleo, la fragilidad institucional, y distorsiones cambiarias.

En este contexto, el Fondo podría aportar diseño de políticas macroeconómicas coherentes, algo que ha estado ausente o fragmentado en los últimos años, centradas en la disciplina fiscal, una reforma monetaria que lleve a la normalización cambiaria, y el fortalecimiento del banco central, el BCV.

No obstante, aquí aparece una tensión central donde esas políticas, aunque técnicamente necesarias, pueden tener costos sociales y políticos elevados, como ya ocurrió en el pasado en Venezuela.

El peso de la historia: legitimidad y memoria política

El principal límite del FMI en Venezuela no es técnico, sino político y simbólico. El recuerdo del Caracazo y de los programas de ajuste de los años noventa sigue siendo un factor determinante en la percepción pública.

El Fondo está asociado, en amplios sectores, especialmente en el oficialismo que hoy encabeza Delcy Rodríguez tras el 3 de enero, en el imaginario chavista persisten elementos claves como macroajustes regresivos, pérdida de soberanía y crisis sociales.

Esto implica que cualquier rol del FMI en la actualidad deberá manejarse con extremo cuidado. Un programa de estabilización percibido como “impuesto” o socialmente insensible podría reactivar tensiones en un contexto donde ya existe malestar social y expectativas frustradas, incluso dentro del propio chavismo.

Un elemento dentro de una arquitectura más amplia

El FMI no actúa en el vacío. Su rol debe entenderse dentro de una arquitectura más amplia que hoy incluye la flexibilización de sanciones financieras por parte de EE.UU., que busca reactivar flujos de divisas y operaciones bancarias; el interés energético internacional especialmente con petróleo y gas que ahora gracias a varias reformas tendrá mayor participación privada y el posible rol del Banco Mundial y otros actores multilaterales con interés en Venezuela.

En ese ecosistema, el Fondo puede funcionar como pieza articuladora, pero no como solución única. La estabilización venezolana dependerá tanto de factores externos como los precios del petróleo, la geopolítica, los asuntos internos, la gobernabilidad, las reformas y la cohesión social clave para la estabilidad.

Entre oportunidad y riesgo

En términos neutrales, el FMI representa hoy para Venezuela tres cosas simultáneamente:

- Una oportunidad: para recuperar acceso a financiamiento, credibilidad y gobernanza económica.

- Una herramienta técnica: para ordenar una economía profundamente distorsionada.

- Un riesgo político: por su carga histórica y el potencial costo social de sus recomendaciones.

El desafío central será si Venezuela logra integrar al Fondo en un proceso de estabilización gradual, políticamente viable y socialmente sostenible, evitando repetir los errores de los años noventa.

El Banco Mundial retoma relaciones con Venezuela tras siete años de pausa

Pocas horas después del anuncio del FMI, se conoció mediante un comunicado oficial el restablecimiento de vínculos entre Venezuela y el Banco Mundial, marcando un nuevo capítulo en una relación históricamente más técnica que política, pero igualmente afectada por los ciclos de bonanza, crisis y confrontación del país con el sistema financiero internacional.

A diferencia del Fondo Monetario Internacional —más asociado a la estabilización macroeconómica— el Banco Mundial ha tenido tradicionalmente un rol centrado en el financiamiento de proyectos de desarrollo, infraestructura y políticas sociales. Venezuela fue parte de este esquema desde mediados del siglo XX, beneficiándose de préstamos orientados a obras públicas, energía y modernización institucional, en línea con el mandato del organismo desde su creación en Bretton Woods.

Durante los años de bonanza petrolera, sin embargo, el vínculo fue limitado. El país no dependía estructuralmente de este tipo de financiamiento y, en algunos momentos, incluso adoptó una posición de autonomía frente al organismo. Un episodio ilustrativo ocurrió en 1984, cuando el gobierno de Jaime Lusinchi retiró depósitos del Banco Mundial tras el rechazo de un crédito clave para el desarrollo hidroeléctrico, reflejando tensiones tempranas en la relación.

En los años noventa y principios de los 2000, el Banco Mundial mantuvo cierta presencia en el país a través de proyectos específicos y cooperación técnica. Sin embargo, esta relación comenzó a debilitarse progresivamente durante el gobierno de Hugo Chávez, en paralelo al deterioro con otros organismos multilaterales. Para 2005, ya se evidenciaba una reducción significativa del portafolio de proyectos y un cuestionamiento interno sobre la continuidad de la relación.

El distanciamiento se profundizó en la década siguiente, en medio de sanciones, disputas políticas y creciente aislamiento internacional. En la práctica, el Banco Mundial dejó de tener una cartera activa de préstamos en Venezuela, lo que refleja una desconexión operativa casi total en los últimos años.

La pausa de siete años en las relaciones —ahora revertida— debe entenderse en este contexto más amplio de aislamiento financiero y ruptura institucional. Su reanudación, al igual que en el caso del FMI, responde tanto a cambios políticos recientes como a una reconfiguración del entorno internacional hacia Venezuela.

El retorno del Banco Mundial podría tener implicaciones concretas en áreas críticas como la infraestructura y servicios públicos como electricidad, agua y transporte que son tres elementos claves para cualquier recuperación y que comprenden: Programas sociales y reducción de pobreza, fortalecimiento institucional y gobernanza y asistencia técnica para reformas económicas.

A diferencia del FMI, cuya intervención suele estar asociada a programas de ajuste, el Banco Mundial puede ofrecer un enfoque más gradual y sectorial, lo que lo convierte en un actor potencialmente clave en una fase de reconstrucción económica.

Elías Ferrer colaboró en la redacción de este artículo.